El día de hoy el Banco de México dio a conocer las cifras de inflación para la primera quincena del mes de Julio: así, la inflación medida a través del Indice Nacional de Precios al Consumidor fue de 0.25% en la primera quincena de Julio (que es equivalente a lo que anticipaban los analistas para todo el mes), mientras que el aumento quincenal en la inflación subyacente (la que excluye algunos precios de bienes con mucha volatilidad) fue de 0.20%, lo cual representa el aumento más grande de este indicador para este periodo desde 1999 (vean la gráfica 2 del comunicado de Banxico).

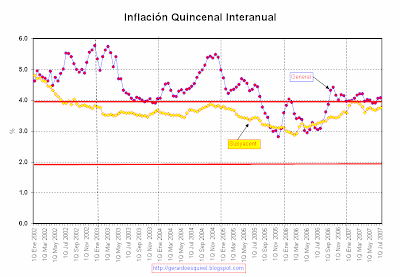

Para tener una mejor idea de lo que esto significa, así como de sus implicaciones de política económica, veamos la siguiente gráfica en donde se muestra la inflación quincenal interanual (es decir, con respecto a la misma quincena del año previo):

[Nota: La gráfica se puede ampliar haciendo click sobre ella]

La gráfica muestra la inflación general (línea azul), la inflación subyacente (línea amarilla) y lo que se conoce como la actual zona de confort del Banco de México (líneas rojas). Como se puede apreciar en este gráfico, la inflación general ha estado por encima de la banda superior de 4% durante la mayor parte de lo que va del año, mientras que la inflación subyacente, si bien se mantiene dentro de la zona de confort, está suficientemente cerca del techo de la banda como para ser un motivo de preocupación para los responsables de la inflación de México.

La gráfica muestra la inflación general (línea azul), la inflación subyacente (línea amarilla) y lo que se conoce como la actual zona de confort del Banco de México (líneas rojas). Como se puede apreciar en este gráfico, la inflación general ha estado por encima de la banda superior de 4% durante la mayor parte de lo que va del año, mientras que la inflación subyacente, si bien se mantiene dentro de la zona de confort, está suficientemente cerca del techo de la banda como para ser un motivo de preocupación para los responsables de la inflación de México.

Hasta ahora, el Banco de México y algunos ingenuos analistas privados, han creído en la versión que sugiere que la inflación bajaría en la segunda mitad del año. Por ejemplo, en su comunicado de Abril, el Banco de México sostuvo que "A partir de junio, se prevé que la inflación subyacente retome su tendencia descendente" (lo que no ha ocurrido); mientras que en su comunicado de fines de junio, el Banco de México afirmó: "Por ello, se prevé que la inflación retome su tendencia descendente hacia la meta del 3 por ciento, a la que deberá aproximarse estrechamente hacia el final del próximo año" (lo que probablemente no ocurrirá). (Sobre el comportamiento de las expectativas del sector privado vean también lo que dice la nota de El Universal sobre el tema).

¿Cuál es la razón para creer que eso ocurriría durante la segunda mitad del año? Al parecer, la gente de Banco de México estaba previendo, por un lado, que los choques de oferta que habían afectado a la economía en meses anteriores se disiparían y, por el otro, que por un efecto meramente estadístico que dio lugar a un fuerte aumento en el nivel general de inflación en la segunda mitad del año pasado (vean la gráfica anterior), este efecto ahora se revertiría y permitiría una reducción en la inflación general en la segunda mitad de este año. Si bien este último punto era algo plausible hasta hace unos meses, el problema ahora es que la inflación subyacente es mucho más alta de lo que era hace un año, por lo que el efecto desinflacionario por este factor será mucho menor a lo anticipado. En ese sentido, es muy poco probable que se logre una disminución sensible de la inflación general (ya no digamos de la subyacente) sin que haya una intervención del Banco Central.

El problema, por lo demás, es que los datos de inflación tan elevados de esta primera quincena de julio seguramente afectarán las expectativas de inflación en los próximos meses. Hasta el momento, las expectativas de inflación de los analistas privados se habían mantenido dentro de un rango aceptable (3.52% para la inflación general y 3.48% para la subyacente) como se ve en la siguiente gráfica:

Estas expectativas, sin embargo, parecen ser incompatibles con las tendencias observadas hasta ahora. Para que se cumplieran estas expectativas, la inflación general debería disminuir en casi medio punto porcentual de aquí a fin de año, mientras que la inflación subyacente debería disminuir en 0.3%. No considero probable que un movimiento de esta magnitud pueda ocurrir sin una intervención directa del Banco Central.

Estas expectativas, sin embargo, parecen ser incompatibles con las tendencias observadas hasta ahora. Para que se cumplieran estas expectativas, la inflación general debería disminuir en casi medio punto porcentual de aquí a fin de año, mientras que la inflación subyacente debería disminuir en 0.3%. No considero probable que un movimiento de esta magnitud pueda ocurrir sin una intervención directa del Banco Central.

Por ello, creo que en la sesión de este viernes de la Junta de Gobierno del Banco de México deberíamos observar un segundo aumento en las tasas de interés en lo que va del año (recuerden que ya en Abril de este año, el Banco de México aumentó las tasas de interés, lo cual fue severamente criticado por el Secretario de Hacienda).

En caso de no aumentar las tasas ahora, después podría ser demasiado tarde y, peor aún, cuando esto se hiciera podría llegar a coincidir con un movimiento en la dirección opuesta por parte de la Fed de Estados Unidos, lo cual tendría efectos aun más perniciosos sobre la economía mexicana.

Para tener una mejor idea de lo que esto significa, así como de sus implicaciones de política económica, veamos la siguiente gráfica en donde se muestra la inflación quincenal interanual (es decir, con respecto a la misma quincena del año previo):

[Nota: La gráfica se puede ampliar haciendo click sobre ella]

La gráfica muestra la inflación general (línea azul), la inflación subyacente (línea amarilla) y lo que se conoce como la actual zona de confort del Banco de México (líneas rojas). Como se puede apreciar en este gráfico, la inflación general ha estado por encima de la banda superior de 4% durante la mayor parte de lo que va del año, mientras que la inflación subyacente, si bien se mantiene dentro de la zona de confort, está suficientemente cerca del techo de la banda como para ser un motivo de preocupación para los responsables de la inflación de México.

La gráfica muestra la inflación general (línea azul), la inflación subyacente (línea amarilla) y lo que se conoce como la actual zona de confort del Banco de México (líneas rojas). Como se puede apreciar en este gráfico, la inflación general ha estado por encima de la banda superior de 4% durante la mayor parte de lo que va del año, mientras que la inflación subyacente, si bien se mantiene dentro de la zona de confort, está suficientemente cerca del techo de la banda como para ser un motivo de preocupación para los responsables de la inflación de México.Hasta ahora, el Banco de México y algunos ingenuos analistas privados, han creído en la versión que sugiere que la inflación bajaría en la segunda mitad del año. Por ejemplo, en su comunicado de Abril, el Banco de México sostuvo que "A partir de junio, se prevé que la inflación subyacente retome su tendencia descendente" (lo que no ha ocurrido); mientras que en su comunicado de fines de junio, el Banco de México afirmó: "Por ello, se prevé que la inflación retome su tendencia descendente hacia la meta del 3 por ciento, a la que deberá aproximarse estrechamente hacia el final del próximo año" (lo que probablemente no ocurrirá). (Sobre el comportamiento de las expectativas del sector privado vean también lo que dice la nota de El Universal sobre el tema).

¿Cuál es la razón para creer que eso ocurriría durante la segunda mitad del año? Al parecer, la gente de Banco de México estaba previendo, por un lado, que los choques de oferta que habían afectado a la economía en meses anteriores se disiparían y, por el otro, que por un efecto meramente estadístico que dio lugar a un fuerte aumento en el nivel general de inflación en la segunda mitad del año pasado (vean la gráfica anterior), este efecto ahora se revertiría y permitiría una reducción en la inflación general en la segunda mitad de este año. Si bien este último punto era algo plausible hasta hace unos meses, el problema ahora es que la inflación subyacente es mucho más alta de lo que era hace un año, por lo que el efecto desinflacionario por este factor será mucho menor a lo anticipado. En ese sentido, es muy poco probable que se logre una disminución sensible de la inflación general (ya no digamos de la subyacente) sin que haya una intervención del Banco Central.

El problema, por lo demás, es que los datos de inflación tan elevados de esta primera quincena de julio seguramente afectarán las expectativas de inflación en los próximos meses. Hasta el momento, las expectativas de inflación de los analistas privados se habían mantenido dentro de un rango aceptable (3.52% para la inflación general y 3.48% para la subyacente) como se ve en la siguiente gráfica:

Estas expectativas, sin embargo, parecen ser incompatibles con las tendencias observadas hasta ahora. Para que se cumplieran estas expectativas, la inflación general debería disminuir en casi medio punto porcentual de aquí a fin de año, mientras que la inflación subyacente debería disminuir en 0.3%. No considero probable que un movimiento de esta magnitud pueda ocurrir sin una intervención directa del Banco Central.

Estas expectativas, sin embargo, parecen ser incompatibles con las tendencias observadas hasta ahora. Para que se cumplieran estas expectativas, la inflación general debería disminuir en casi medio punto porcentual de aquí a fin de año, mientras que la inflación subyacente debería disminuir en 0.3%. No considero probable que un movimiento de esta magnitud pueda ocurrir sin una intervención directa del Banco Central.Por ello, creo que en la sesión de este viernes de la Junta de Gobierno del Banco de México deberíamos observar un segundo aumento en las tasas de interés en lo que va del año (recuerden que ya en Abril de este año, el Banco de México aumentó las tasas de interés, lo cual fue severamente criticado por el Secretario de Hacienda).

En caso de no aumentar las tasas ahora, después podría ser demasiado tarde y, peor aún, cuando esto se hiciera podría llegar a coincidir con un movimiento en la dirección opuesta por parte de la Fed de Estados Unidos, lo cual tendría efectos aun más perniciosos sobre la economía mexicana.

No comments:

Post a Comment